Nel primo semestre 2015, rileva l'Ufficio Studi del Gruppo Tecnocasa, le quotazioni delle abitazioni in Italia sono diminuite del 2,5% nelle grandi città, del 2,1% nell’hinterland delle grandi città e del 2,2% nei capoluoghi di provincia.

Genova ha evidenziato il ribasso più forte (-4,4%), segue Torino con -3,6%. Firenze è la prima città a segnalare prezzi stabili, al secondo posto c’è Milano che perde lo 0,9%; la Capitale, invece, chiude con un calo del -2,1%.

L’analisi per aree geografiche evidenzia una contrazione maggiore per le città del Centro Italia (-3,7%), seguite da quelle del Nord (-2,2%) ed infine da quelle del Sud (-1,3%).

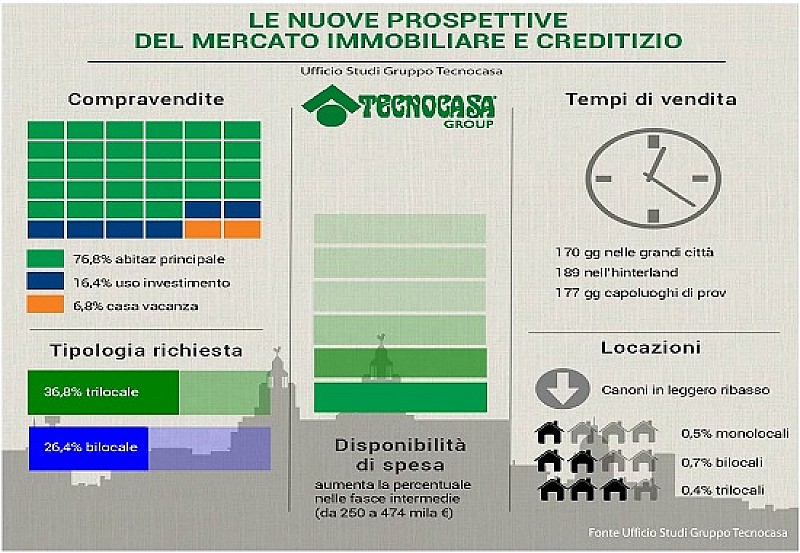

DOMANDA E DISPONIBILITÀ DI SPESA. L’analisi della domanda, nelle grandi città, vede una maggiore concentrazione delle richieste sul trilocale (36,8%), seguita dal bilocale (26,4%). Rispetto a sei mesi fa diminuisce la domanda su quest’ultima tipologia e aumenta quella sugli altri tagli. Dall’indagine sulla disponibilità di spesa emerge che aumenta la percentuale nelle fasce intermedie (da 250 a 474 mila €); in generale, nelle grandi città, si registra una maggiore concentrazione nella fascia fino a 119 mila €.

TEMPI DI VENDITA. A luglio 2015 i tempi di vendita si attestano intorno a 170 gg nelle grandi città, 189 gg nell’hinterland delle grandi città e 177 gg nei capoluoghi di provincia.

LOCAZIONI. L’andamento dei canoni di locazione, nelle grandi città, registra un calo dello 0,5% sui monolocali, dello 0,7% sui bilocali e dello 0,4% sui trilocali. Per la prima volta si iniziano a registrare segnali positivi in città come Milano, Bologna e Firenze. Il contratto più praticato è quello a canone libero, tuttavia aumenta l’interesse per il contratto a canone concordato.

ANALISI SOCIO-DEMOGRAFICA. L’analisi delle compravendite realizzate attraverso le agenzie affiliate al Gruppo Tecnocasa evidenzia che il 76,8% ha interessato l’abitazione principale, il 16,4% la casa ad uso investimento ed il 6,8% la casa vacanza. Rispetto ad un anno fa è in aumento la percentuale di coloro che acquistano la casa diversa dall’abitazione principale.

PREVISIONI. Il 2015 potrebbe concludersi con transazioni in aumento (tra 430 e 440 mila compravendite). Sul versante dei prezzi Tecnocasa prevede nelle grandi città un ribasso dei valori compreso tra -4% e -2%, la stabilità potrebbe raggiungersi nel 2016 e confermarsi nel 2017.

MERCATO CREDITIZIO. Nel primo trimestre 2015 le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 7.072,9 milioni di euro. Rispetto allo stesso trimestre del 2014 si registra un aumento delle erogazioni pari a +35%, per un controvalore di +1.835,1 mln di euro. Il mercato del credito per le abitazioni continua a dare segnali positivi, con erogazioni in aumento da ormai cinque trimestri consecutivi. Questo trend è suffragato anche dalle performance riscontrate mensilmente, che vedono incrementi notevoli a partire dalla fine della scorsa estate e volumi raddoppiati da Maggio 2015.

Incremento delle erogazioni anche in tutte le macroaree, come avviene ormai da tre trimestri consecutivi. Il Nord-Ovest si conferma al primo posto per volumi erogati con un totale di 2.384,6 mln di euro (+31,2% rispetto al primo trimestre 2014), spicca il Nord-Est (+40,1%, per un totale di 1.598,5 mln di euro).

ANALISI SOCIO-DEMOGRAFICA (SU BASE DATI INTERNI GRUPPO TECNOCASA). Nel primo semestre 2015 l’importo medio di mutuo si è attestato a circa 110.200 €. La macroarea dove il ticket medio risulta più elevato è quella Centrale (118.800 €), seguita dal Nord-Ovest con 111.400 €. A livello regionale è il Lazio il leader per quota pro capite erogata (126.300 €), al secondo posto la Lombardia (116.800 €).

CARATTERISTICHE DEL MUTUO. A livello nazionale, quasi il 70% dei mutui erogati ha una durata tra 21 e 30 anni e la durata media è di poco inferiore a 25 anni.

Adesso prevale la tipologia di mutuo a tasso fisso (56,4%), la cui percentuale è raddoppiata rispetto all’anno scorso. Diminuiscono i mutui di tipologia variabile: in particolare, quelli a tasso variabile “puro” sono poco meno di un terzo del totale.

CARATTERISTICHE DEL MUTUATARIO. Sostanzialmente invariata l’età media di accesso al mutuo (circa 39 anni), con una lieve preponderanza dei 35-44enni rispetto agli under 35.